内容提要:

美联储9月17日降息25个基点至4.00%~4.25%,为中国降息提供空间,但中国人民银行9月22日维持LPR和7天逆回购利率不变。原因包括:商业银行净息差低、长端市场利率上行、财政政策前置、资本外流压力及非经济因素。预计10月央行或降息10-15个基点,以支持经济增长及配合重要会议政策信号。

9月17日,美联储联邦公开市场委员会发布货币政策会议纪要,决定将联邦基金利率目标区间下调25个基点至4.00%~4.25%。这是美联储自暂停降息9个月后的第一次降息,也是继2024年9月开启降息周期以来的第四次降息。

毫无疑问,美联储再次降息,为人民银行降息打开了空间。这让社会融资总额高达433.66万亿元的中国负债单位和个人,对6月份以来一直没有降息动作的人民银行,充满了降息的期盼。甚至不少专家、学者,预期9月底央行会同步降息。

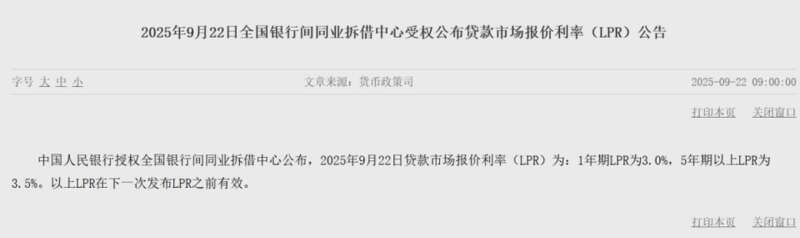

9月22日,这个月央行公布利率的最后一个时间窗口,人民银行授权全国银行间同业拆借中心发布公告称,9月20日,贷款市场报价利率(LPR)为:1年期LPR为3.00%,5年期以上LPR为3.50%,均较上月保持不变。

这是LPR自今年5月下调之后,已持续4个月按兵不动。

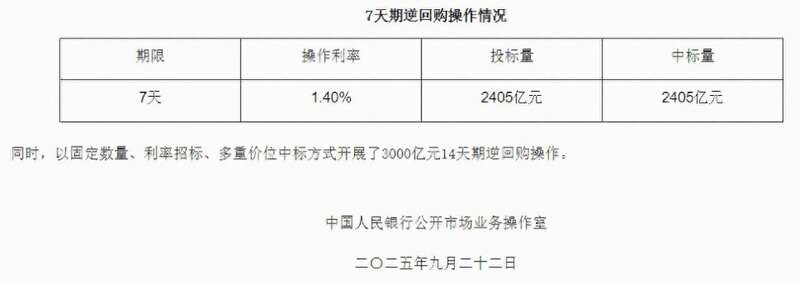

同一天,央行一则7天逆回购公告,再一次确认了政策利率继续按兵不动的信号。

9月22日,央行发布7天逆回购公告称,以固定利率、数量招标方式开展了2405亿元7天期逆回购操作。操作利率1.4%,也与上一次保持不变。

7天逆回购利率是央行政策利率走廊中的核心利率,也是最重要的利率,不仅决定着货币市场、债券市场、存贷款市场的利率水平,还决定着贷款市场报价利率LPR的利率水平。在7天逆回购利率下调之前,LPR不太可能下调。

7天逆回购公告和贷款市场报价利率公告,都指向一个结果:虽然美联储降息了,但央行暂时还不想跟进。这让背负433.66万亿内债的望眼欲穿的债务人,欲哭无泪。

为什么在美联储时隔9个月重启降息之后,人民币没有选择跟进降息?

第一,央行继续降息的外部约束打通了,但商业银行净息差处于历史最低点的内部约束还未打开。

9月以来,7天期逆回购利率保持稳定,两个品种LPR报价也保持不动,有其内部逻辑。

从外部环境来看,美联储降息0.25%,意味着为人民币降息腾出来0.25%的空间。

从内部宏观经济环境来看,的确有进一步降低政策利率的要求。比如CPI同比从上个月的持平下滑至负0.4%;当月固定资产投资,从上个月下降4.4%扩大至下降7.1%;社会商品零售额增幅从上个月的3.7%回落到3.4%;当月商品房销售面积,从上个月下降7.8%扩大至下降10.6%;企业新增贷款同比下降25.4%,居民新增贷款同比下降84.6%。

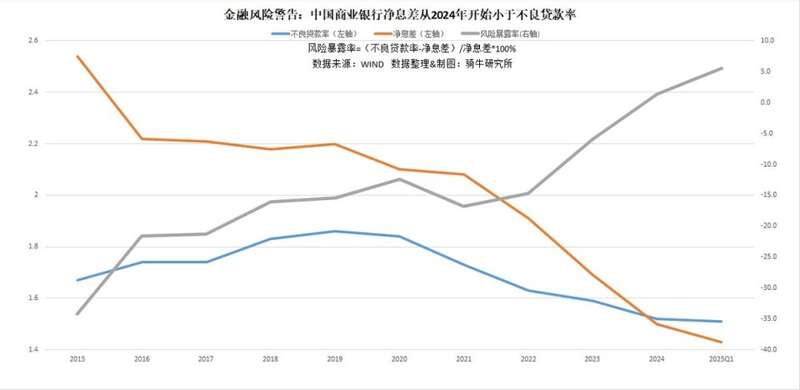

但大家容易忽略的是,经过持续三年多的货币宽松周期中持续的降准降息,国内商业银行的净息差已经处于历史最低点,一些银行的净息差已经低于其坏账率。这意味着银行入不敷出爆雷的风险急剧上升。

根据Wind数据,从2024年开始,中国商业银行的净息差开始低于贷款不良率。当年净息差为1.5,不良率为1.52。净息差覆盖不良率的能力从开启这一轮降息周期的2021年的120.2%,下滑到2024年的98.7%,2025年一季度进一步收窄到94.7%。

在银行息差未改善之前,如果央行继续降息,势必会扩大金融系统性风险,报价行也缺乏主动下调LPR报价加点的动力。

可以合理预估,在商业银行再一次下调存款利率、改善银行息差之后,央行降息的动作就很快了。

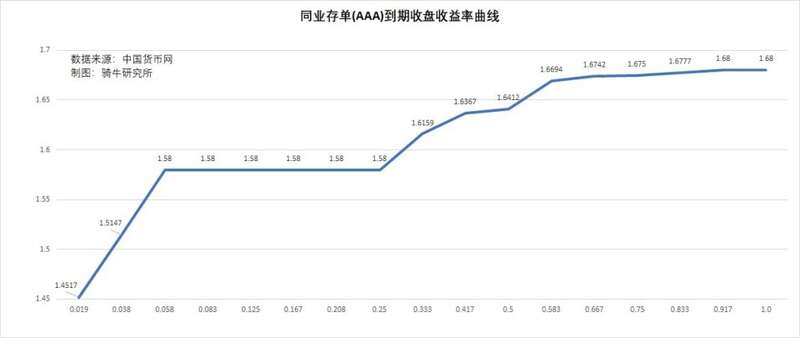

第二,受反内卷影响,长端市场利率反向上行,稀释了央行降息的紧迫性。

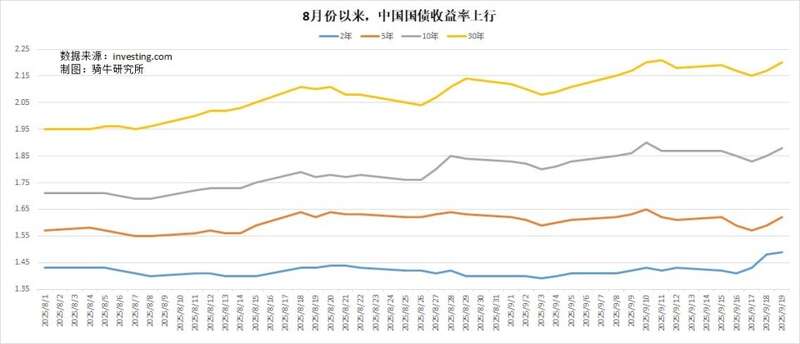

受调门越来越高的“反内卷”政策的牵动,长端市场利率预期上行。近期包括1年期银行同业存单到期收益率(AAA级)、10年期国债收益率等主要中长端市场利率有所上行。

9月19日,一周后到期的同业存单到期收益率(AAA级)为1.4517%,一个月后到期的同业存单到期收益率为1.58%,一年后到期的同业存单到期收益率为1.68%。

8月份以来,作为政策利率先行信号的国债收益率也趋于上行,9月份的上行趋势愈加明显。9月19日,2年期、5年期、10年期、30年期国债收益率分别为1.49%、1.62%、1.88%和2.2%,比8月初分别增加了0.06、0.05、0.17和0.25个百分点。

主要由机构等大的投资者决定的同业存单到期收益率、国债收益率上行,稀释了央行降息的紧迫性。

第三、由于刺激政策前移,配合央行降息的剩余刺激措施相对不多,央行不愿孤军深入。

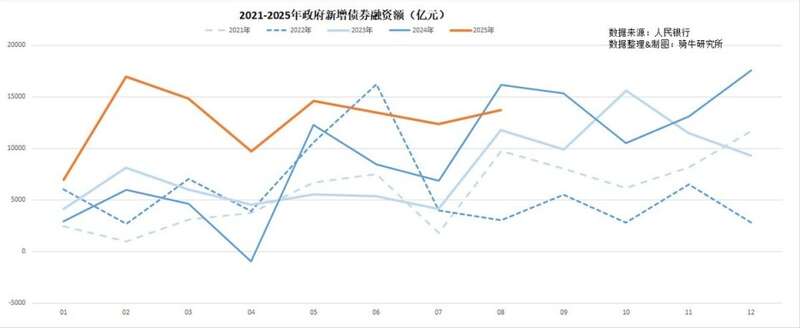

今年积极的财政政策有个较为明显的特点是,力度较大的政府债发行提前较多,积极的财政政策提前至上半年加力。从数据来看,财政留给四季度的余粮已然不多。

今年1-7月份,新增政府债的增速为120.8%,7月份增速为80.2%。但到了8月份,新增政府债1.37万亿元,同比下降15.3%。

而央行也多次旁敲侧击地表示,在宏观杠杆率(超过300%)和家庭债务收入比(超过140%)高悬之后,宽松的货币政策对经济的刺激作用已经出现明显的边际递减,推动经济复苏,还需积极的财政政策释放作用。

因此,央行在5月实施降息降准刺激性货币政策之后,第三季度应该处于货币政策的观察期。这可能也是近期LPR报价保持稳定的根本原因之一。

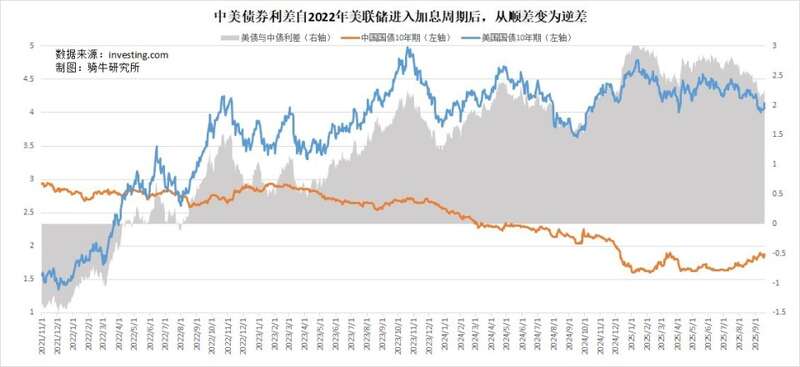

第四、中美利率倒挂仍然严重,资本外流压力仍然较大。

9月19日,10年期人民币国债收益率为1.88%,美债收益率为4.14%,中美利差倒挂2.26个百分点。

由于特朗普挑起的贸易战导致国际环境恶化,叠加中美利差居高不下,今年以来资本净流出加剧。根据外汇管理局公布的银行代客涉外收付数据,1-8月资本净流出1985亿美元,同比扩大96.3%,但其中7月净流出606亿美元,同比扩大137.6%,8月净流出388亿美元,同比扩大373.2%。

资金有外流压力,压抑了央行降息的冲动。

第五、非经济因素左右,央行可能在10月份晚些时候宣布降息。

很显然,从宏观经济角度看,美国高关税政策对全球贸易及我国出口的影响,在第四季度将进一步体现,加之去年924之后一揽子增量政策带来高基数效应,四季度加大力度稳增长、稳就业的必要性显著上升。与此同时,年底前大力提振内需、采取有力措施巩固房地产市场止跌回稳,这些宏观经济目标给央行增加了七天逆回购政策利率及LPR报价利率下调的压力。

与此同时,美联储在年内的10月末和12月中,还有两次议息会议,市场预期分别会降息25个基点。这无疑会进一步缓解央行降息对资金外流和人民币贬值的压力。

更重要的是,7月30日,政治局会议决定,10月在北京召开二十届四中全会,主要议程是研究关于制定国民经济和社会发展第十五个五年规划的建议。在这个会议召开的前后,央行的降息动作无疑会成为会议释放宏观经济政策的重要手段。如果9月份降息,10月份这个重要手段就不太好用了。

因而可以预期,为了确保达到年初预定的“5%左右”的年度经济增长目标,也为了借助降息来释放重要会议的经济政策信号,10月晚些时候,央行大概率会降息10至15个基点。